疫情之前,投资者曾担心持续的低通胀和低利率可能会压缩银行的利润空间。但矛盾的是,当疫情后经济重启导致通胀和央行利率飙升时,投资者依然对银行盈利能力表示担忧。2023年初硅谷银行及其他美国贷款机构的倒闭事件,似乎印证了这种担忧。

我们就通胀与银行盈利能力之间的关系开展了一项新的研究,这有助于我们更好理解上述担忧。大多数银行在很大程度上都不会受通胀波动的影响,因为收入和支出的风险敞口往往会相互抵消。然而,部分银行对通胀的风险敞口很大,如果损失集中出现并在银行部门引发更大范围的恐慌,则可能会造成金融动荡。随着后疫情时代通胀飙升,一些主要央行正重新评估其货币政策框架,而在这种情况下,深入理解通胀与银行盈利能力之间的关系,有助于设计更良好的货币政策框架。

我们的研究结果表明,在制定政策立场以抗击通胀时,央行可能需要考虑金融稳定问题。

通胀至关重要

通胀是否对会影响银行的盈利能力?令人意外的是,很少有人关注这个问题。我们通过结合发达和新兴经济体中6,600多家银行的资产负债表和收入数据,以及近30年来的IMF经济数据,给出了问题的答案。

大多数贷款机构似乎都在很大程度上对冲了通胀,因为银行的收入和支出会随通胀同步上升,且幅度相近。与借贷相关的收入和支出间接受到通胀影响,因为它们主要是随政策利率变化而变化,而政策利率又会根据通胀而起伏。相比之下,其他收入和支出(非传统银行业务的收入、服务、薪资和租金)则直接受到价格变化影响。

在国家层面,通胀对银行收入和支出的影响在各个银行体系之间差异很大。在某些国家,通胀变化会很快反映在收入和支出上;而在另一些国家,反映的速度则较慢。但如前所述,由于大多数国家的银行收入和支出都会随通胀上升且幅度相近,因此大多数银行体系似乎都能在很大程度上对冲通胀。

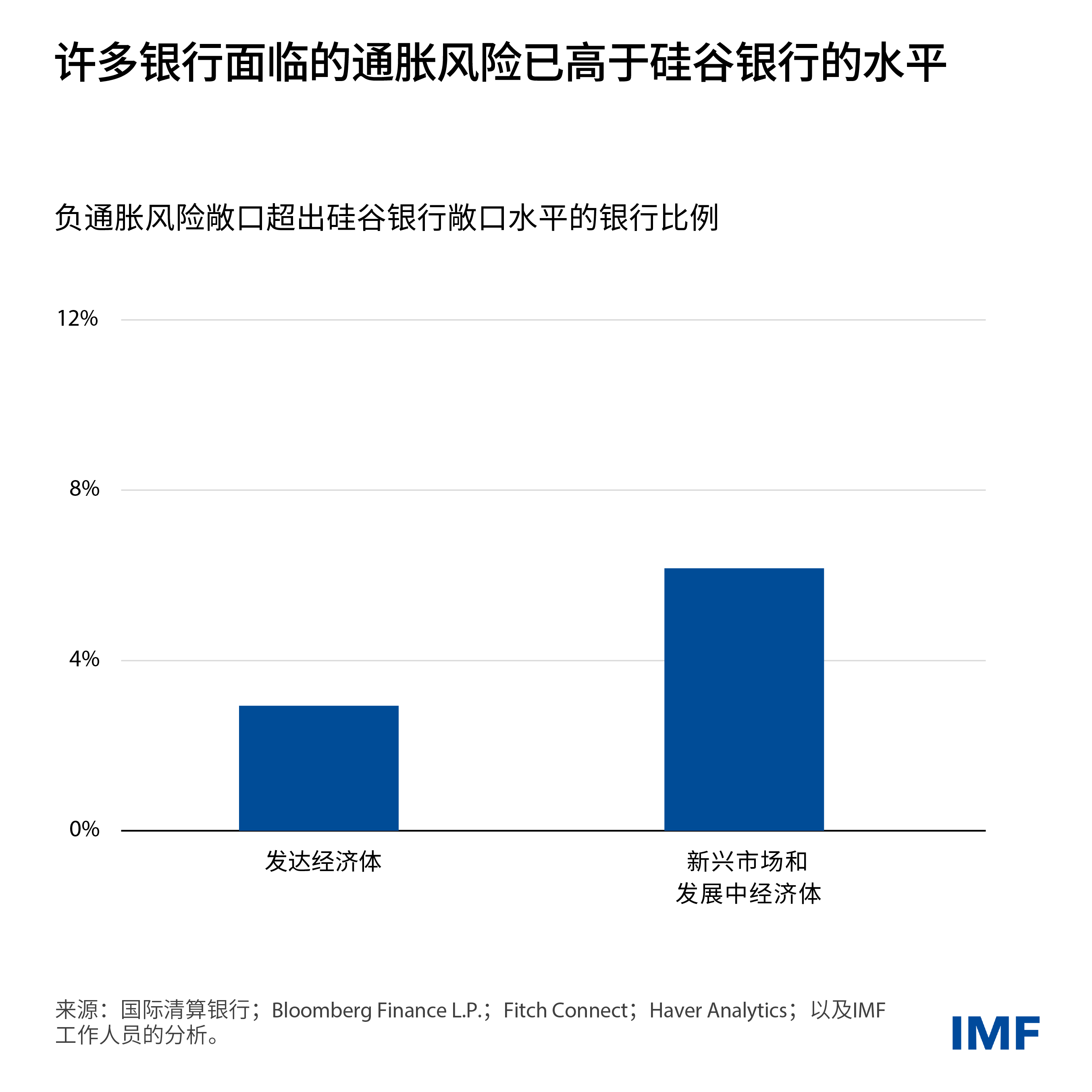

集中的风险敞口

那么,通胀会成为一个令人担忧的问题吗?

我们的研究发现了特定的脆弱性:由于风险管理模式和业务模式不同,一些银行对于通胀尤为敏感。当通胀和利率飙升时,发达经济体以及新兴市场和发展中经济体的此类异常银行会遭受巨大损失。

引人注目的是,在发达经济体和新兴经济体,分别有3%和6%的银行对高利率的风险敞口至少与硅谷银行倒闭前的敞口水平相当。新兴经济体的银行对通胀的直接风险敞口似乎也较大,这可能是更广泛的价格指数化所致。

政策启示

在高通胀环境下,实行紧缩性的货币政策虽有必要,但可能给风险敞口巨大的银行造成重大损失。客户和投资者可能会随之重新评估所有银行的风险,这可能引发恐慌和金融动荡。

一些措施有助于系统性地抑制通胀风险敞口,包括:加强审慎监管;提高银行风险管理的要求;改善透明度;以及基于我们的研究中强调的关键因素,对广泛的银行开展细致的风险评估。

即便采取了这些改进措施,如果个别银行的损失可能造成更广泛的风险传染,则央行可能需要在加息遏制通胀和防范金融动荡之间寻求平衡。